2020年中国医药物流企业竞争格局分析情况

竞争格局:龙头企业网络布局优势明显

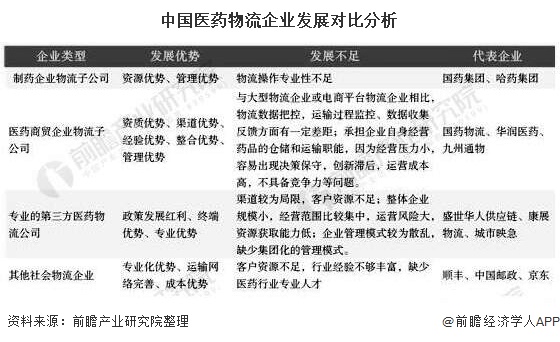

国内医药物流企业主要分为制药企业物流子公司、医药商贸企业物流子公司、专业第三方医药物流企业和其他社会物流企业。

医药“两票制”(即指药品生产企业到流通企业开一次发票,药品流通企业到医疗机构开一次发票,压缩流通环节)的推行使得医药供应链链条缩短,链条节点上的医药生产、医药流通、终端结合更加紧密,规模性生产企业拥有更强优势,部分传统流通配送企业向供应链服务商转型,产业园区聚集效应更加明显,药品配送效率大大提高,医疗服务水平得到提升,供应链扁平化趋势显著,医药物流呈现去中心化的发展趋势。

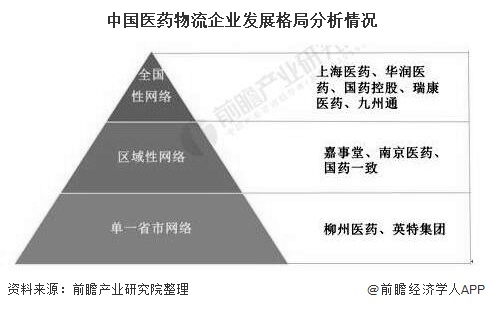

目前,我国医药物流企业基本形成辐射全国、辐射部分省市和辐射单一省市三大梯度。其中,上海医药、华润医药、国药控股、瑞康医药、九州通的物流配送网络基本辐射全国大部分地区,行业竞争优势明显。

以上数据及分析来源参考华体会吧产业研究院发布的《中国医药物流行业市场华体会吧与投资战略规划分析报告》,同时华体会吧产业研究院提供产业大数据、华体会吧、产业申报、产业园区规划、产业招商引资等解决方案。

物流项目可研

物流项目可研

物流华体会吧

物流华体会吧

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询