2020年我国钢铁物流行业发展现状与市场需求分析

我国钢铁物流行业发展历经三个阶段,目前由于钢铁行业产能过剩从而导致钢铁物流行业也进入了分化调整期,业务重心也逐渐向消费端转移,满足用户的需求,促进降本增效,争取更大的利润空间。2019年,钢铁行业整体回暖,各类钢铁产品产量均有不同程度上升,钢材消费量也较上年同期略有增长,供需两端增长都派生钢铁物流需求,从而导致钢铁物流市场流通量进一步增加。

钢铁产量继续回升 物流需求增加

近年来,我国钢铁行业产能过剩情况愈发凸显,全国钢材、生铁、粗钢产量均呈现不同程度下降。进入2018年以来,供给侧改革初见成效,钢铁行业产能过剩情况得到缓解。2019年我国钢材产量进一步回升,产量达到120477.4万吨,同比增加9%。

2011-2013年,我国钢材表观消费量由8.48吨增长至10.19吨,此后直至2018年,我国钢材表观消费量保持在10亿吨左右,波动幅度较小,钢材需求量较为稳定。2019年,我国钢材表观消费量打破原有小幅波动态势,增长至11.53亿吨,同比增长9.91%。

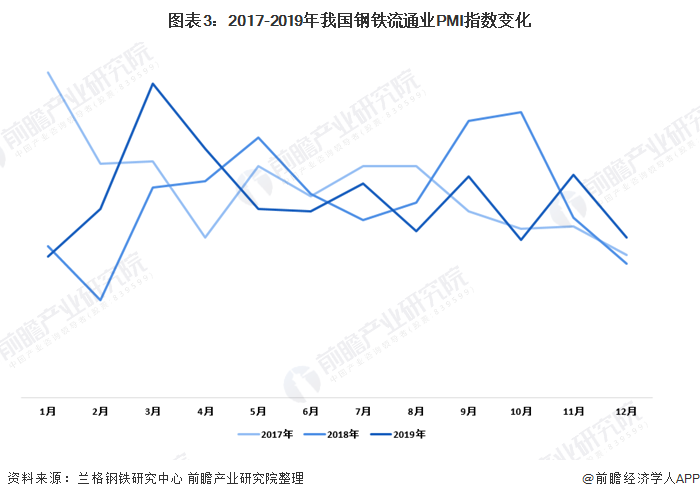

钢铁流通市场景气度保持良好

钢铁行业供给侧结构性改革过程中,钢铁流通业PMI持续改善。根据兰格钢铁云商平台统计发布的钢铁流通业PMI指数来看,2015年仅有3月钢铁流通业PMI总数高于50%临界点;2018和2019年均有4个月高于50%。而2019由于中美贸易摩擦等等因素影响市场行情,市场震荡频率也随之增加。

2017年,在取暖季限产政策的影响下,钢铁产量受到较大影响,钢铁市场也开始呈现冬储特征。根据中国钢铁协会的数据显示,2018-2019年,1-3月,我国钢材库存水平较高。

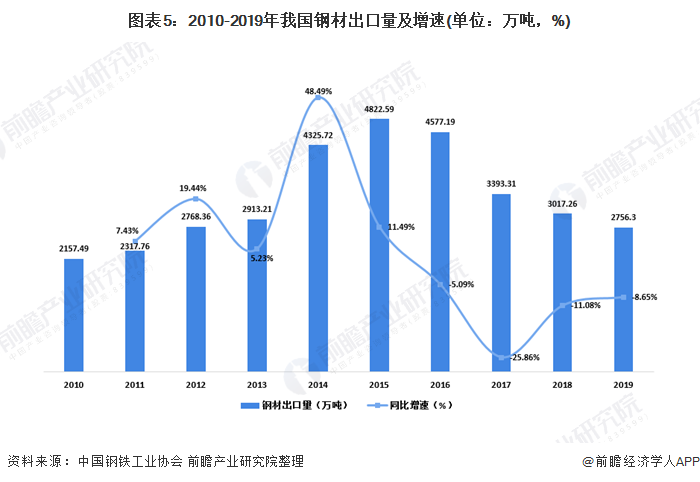

钢材出口量降速趋缓

2019年受国际贸易形势、中美贸易摩擦等因素的影响,我国钢材出口量继续减少,但降速明显放缓。根据中国钢铁工业协会数据统计,2019年我国钢材累计出口2756.3万吨,同比减少8.65%。

更多数据请参考华体会吧产业研究院《中国物流行业市场华体会吧与投资战略规划分析报告》,同时华体会吧产业研究院提供产业大数据、华体会吧、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【华体会吧经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

物流项目可研

物流项目可研

物流华体会吧

物流华体会吧

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询