2019年中国电商物流科技行业融资发展现状分析

电商消费尤其是实物电商消费最终要涉及物流配送,物流配送领域有远距离配送、最后一公里配送、即时配送、无人配送等细分版块,需要具备整体解决方案的搭建能力以及众多技术的支持,目前物流科技正朝着精细化的方向发展,智能配送等领域迎来新的投资热潮。

A轮及战略投资居多

根据网经社电商行业电子商务研究中心发布的数据显示,2019年电商物流科技行业投融资总额568.66亿元,仅次于生活服务电商行业,随着物流数字化进程加快,物流科技领域越来越受投资者的喜爱,具有极其广阔的发展前景。

从投融资轮次来看,A轮融资34起,B轮融资5起,天使融资5起,C轮融资4起,D轮融资2起,战略投资13起,未透露3起。融资基本集中于A轮、战略投资,其他融资轮次融资数量较少。

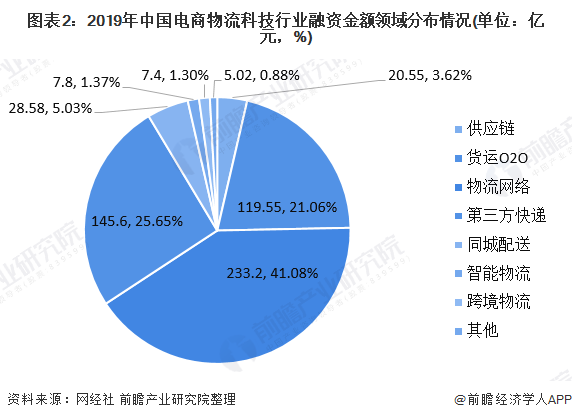

物流网络领域融资金额占比超40%

2019年电商物流科技行业投融资金额622.67亿元,其中物流网络233.2亿元,占比41%;第三方快递145.6亿元,占比25.6%;货运O2O为119.55亿元,占比21%;同城配送28.58亿元,占比5%;智能物流7.8亿元,占比1.4%;跨境物流7.4亿元,占比1.3%;仓储物流1.1亿元,占比0.2%;智能快递柜0.22亿元,占比0.04%;即使配送0.2,占比0.04%;零担物流0.7亿元,占比0.12%;供应链20.55亿元,占比3.6%;综合物流2.8亿元,占比0.5%。

智能物流或融资数量最多

融资领域方面,融资数量上,2019年物流科技融资事件66起。其中,智能物流16起,同城配送11起,第三方快递7起,货运O2O、综合物流均6起,仓储物流5起,跨境物流4起,物流网络3起,供应链、智能快递柜均2起,即时配送、零担物流、物流包装各1起。融资领域主要集中在智能物流、同城配送、第三方快递、货运O2O和综合物流等领域,其中,智能物流领域的融资数量遥遥领先,备受关注。

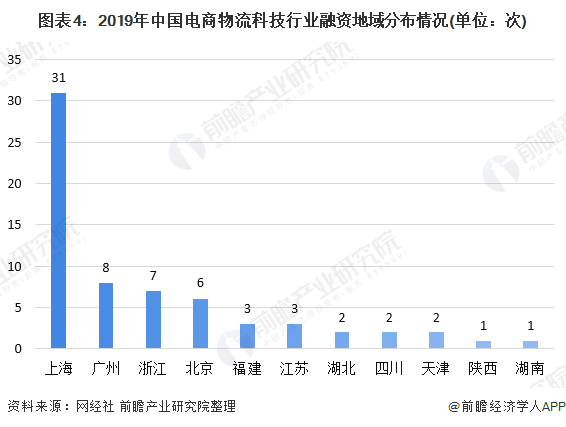

上海地区成为融资第一梯队

2019年物流科技融资地区分布上,上海31起,广东8起,浙江7起,北京6起,福建、江苏3起,湖北、四川、天津各2起,陕西、湖南各1起。2019年获得融资的大多数的物流科技公司集中在上海地区,占比总体近50%,是融资第一梯队。广州、浙江和北京作为第二梯队电商环境优越及产业基础雄厚,在国家持续利好的政策下发展迅猛。

融资TOP10总金额占比超2/3

2019年中国电商物流科技行业融资TOP10融资总金额达547.2亿元,在电商物流科技行业融资金额TOP10的事件中,其中货运O2O占3起,跨境物流和第三方快递占2起,就融资轮次来看,其中有5起战略投资,说明物流科技已经在朝着更精细的方向发展。

以上数据来源于华体会吧产业研究院《中国电子商务市场竞争及企业竞争策略分析报告》,同时华体会吧产业研究院提供产业大数据、华体会吧、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【华体会吧经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

物流项目可研

物流项目可研

物流华体会吧

物流华体会吧

物流园区规划

物流园区规划

物流小镇规划

物流小镇规划

专项物流规划

专项物流规划

物流园区招商

物流园区招商

物流政策编制

物流政策编制

物流课题研究

物流课题研究

供应链咨询

供应链咨询