预见2024:2024年中国电子烟行业市场规模、竞争格局及发展前景分析 未来整体市场规模将突破5000亿元

行业主要上市公司:雾芯科技(RLX.NYSE);劲嘉股份(002191.SZ);顺灏股份(002565.SZ);思摩尔国际(06969.HK);赢合科技(300457.SZ);五轮科技(833767.NQ)等

本文核心数据:中国电子烟市场销售结构;电子烟市场竞争结构;电子烟市场规模预测

行业概况

1、定义

电子烟是指一种以电池供电驱动雾化器,加热雾化油舱中的电子液体(俗称烟油)。电子烟无需燃烧,只会产生”蒸气”亦无焦油及一氧化碳,使部分医学界人士认为其是有潜力的尼古丁替代品,在某些国家提倡以电子烟替代纸烟做为吸烟人士远离纸烟中致癌物焦油的方式之一。电子烟种类繁多,目前市场上主要将其归类为雾化电子烟以及加热不燃烧烟草制品(HNB),雾化电子烟又可分为一次性、换弹式和注油式电子烟,由于加热不燃烧烟草制品(HNB)不完全脱离烟叶,考虑到健康和环保问题,目前换弹式雾化电子烟是主流趋势。

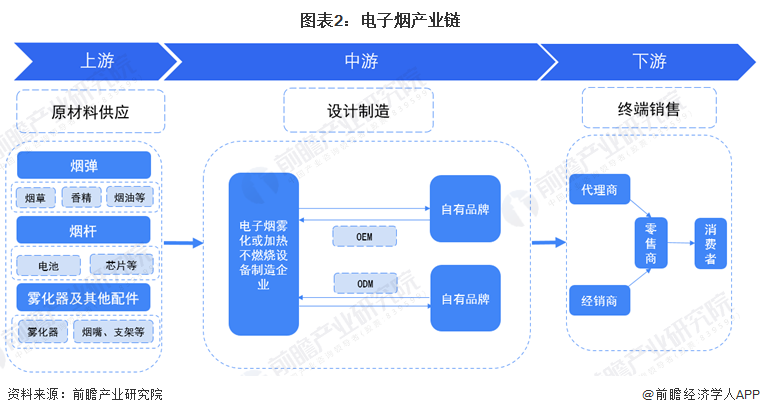

2、产业链剖析:上游技术壁垒低,中游玩家众多

电子烟产业上游原材料供应主要包括:电池、芯片、雾化器、烟嘴及支架等结构供应商,以及烟草、香精、烟油等原材料供应商,其中雾化器以及芯片设计因技术含量高,具有一定技术壁垒,其余结构胶及原料市场趋于同质化,差异较小,电子烟上游主要参与玩家包括:生产烟用香精、烟油的华宝国际;生产烟油的波顿环球;生产电池的比亚迪电子等。电子烟中游设计制造主要包括雾化电子烟设备制造商与品牌商,主要参与玩家包括:思摩尔、合元科技等公司,将上游的零部件通过ODM或者OEM的方式,为品牌商整合、设计、加工生产电子烟,品牌商包括国内品牌商悦刻、魔笛等,以及国外品牌商菲莫国际的IQOS和帝国烟草的Blu等。下游终端销售主要包括代理商、经销商、零售商,主要包括:小野电子烟、爱施德等。

3、行业发展历程:行业处于规范经营阶段

电子烟,指产生含烟碱(尼古丁)的气溶胶供人抽吸的电子传送产品。而中国是全球最早生产蒸汽式电子烟的国家之一,也是全球最大的电子烟制造国,目前全球销售的电子烟有90%来自中国的生产制造企业。中国电子烟从2003年发展至今,不同阶段的发展模式对应不同力度的政府监管力度。

2003-2015年12月(市场培育期),国内电子烟市场进入了启蒙阶段,但国内对这一新鲜事物接受较慢,而欧美发达国家市场消费水平较高,电子烟的消费市场在国内暂无起色,因此该阶段我国电子烟主要以出口为主,政府未对国内电子烟产业进行严格监管。

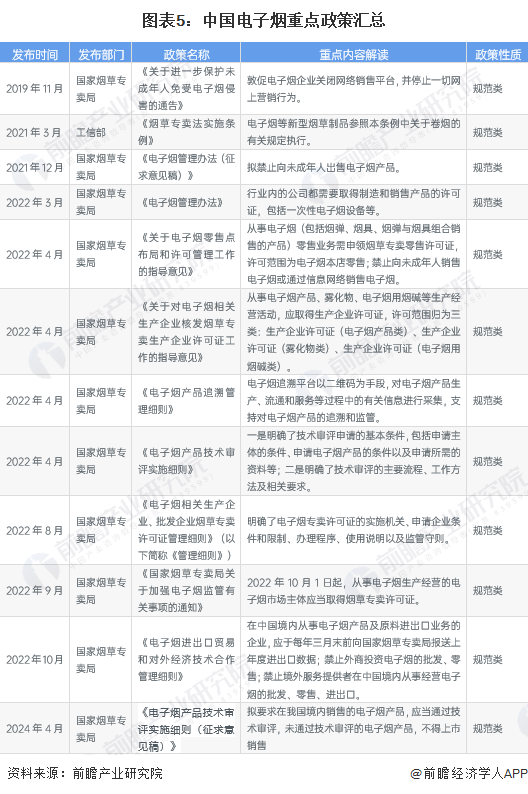

2016年1月-2022年3月(野蛮生长期),由于没有严格的监管条例中国电子烟产业开始野蛮生长,2019年3.15晚会,央视报道曝光了电子烟尼古丁含量超标,随后电子烟行业乱象被各家媒体广泛报道,2019年11月国家市场监督管理总局、国家烟草专卖局发布了《关于进一步保护未成年人免受电子烟侵害的通告》,敦促电子烟企业关闭网络销售平台,并停止一切网上营销行为。由于电子烟这种产品还没有很明确的分类和监管条例,所以整体的管制并不严格,线上和线下的渠道同时推进,越来越多的年轻人开始对电子烟产生兴趣,随后2021年3月,工信部对修改《烟草专卖法实施条例》公开征求意见中提到:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”2021年12月,国家烟草专卖局公布《电子烟管理办法(征求意见稿)》,电子烟行业监管风暴再次席卷而至。

2022年3月至今(规范经营期),期间发布的《电子烟管理办法》、《关于对电子烟相关生产企业核发烟草专卖生产企业许可证工作的指导意见》、《关于对电子烟征收消费税的公告》以及《电子烟产品技术审评实施细则(征求意见稿)》等一系列政策措施,使得电子烟行业进入强监管时代,国内电子烟在生产规范、流通销售、税收等方面均向传统卷烟看齐。

4、行业政策背景:监管趋严,电子烟产业“研产销”开始全方面规范运行

自2019年3.15曝光电子烟烟液尼古丁含量超标,电子烟这一行业乱象逐步被各大媒体公之于众,国家烟草专卖局自2019年11月起在电子烟的生产、流通、进出口、限制人群、交易方式和数量等方面均提出明确的规范类政策,仅2022年一年国家烟草专卖局发布了26条关于电子烟行业的规范类文件通知。为规范电子烟产品技术审评管理,保障消费者权益,2024年4月26日,国家烟草专卖局就《电子烟产品技术审评实施细则(征求意见稿)》公开征求意见,拟要求在我国境内销售的电子烟产品,应当通过技术审评,未通过技术审评的电子烟产品,不得上市销售。

行业发展现状

1、我国电子烟主要以出口为主,欧美国家为出口对象

我国电子烟市场主要以外销为主,2021年及以前,内销占比约15%,外销占比约85%。根据《2022年电子烟产业出口蓝皮书》披露的数据,我国电子烟制造及品牌企业超过1500家,超过7成企业以产品出口海外为主,2021年出口达到顶峰1383亿元,2022年全球及中国电子烟监管元年,出口规模开始收缩,2023年电子烟出口金额达792亿元,2017-2023年CAGR=25.67%。2021年我国电子烟内销金额达196亿元,2022年我国内电子烟市场品牌店改制为集合店,悦刻在国内一家独大的局面开始打破,随着2023年电子烟监管政策逐步落地生效,国内市场进一步收缩,结合行业背景以及悦刻经营状况来看,我们推测2023年电子烟内销金额约42亿元,2021-2023年CAGR=-54.00%,国内电子烟市场大洗牌。

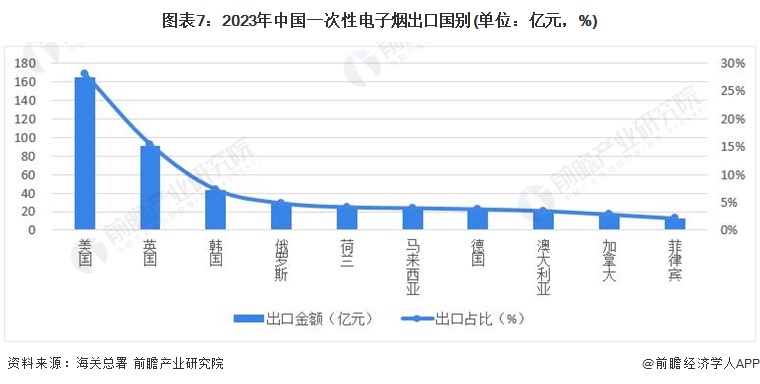

根据中国海关总署公开数据,2023年我国换弹式电子烟和一次性电子烟分别占出口的26.44%和73.56%,我国一次性电子烟主要出口至欧美国家,其中美国与英国占比最高,美国占国内电子烟总出口的28.14%,英国占比15.48%;出口东亚国家主要集中在韩国(7.34%)、马来西亚(3.97%)以及菲律宾(2.12%)等地区。

根据中国海关总署公开数据,我国九成的一次性电子烟从广东地区出口至其他国家,远超第二位的山东5%,其他省份电子烟出口均不足1%。

2、全球电子烟市场规模大幅度缩水,北美和西欧地区需求集中

我国作为全球最大的电子烟生产国,电子烟行业的变动将深刻影响全球电子烟产业的走势。从全球规模的走势来看,与国内市场内销和外销规模基本保持一致,2021年达到历史巅峰5297亿元,2022年中国及全球电子烟监管的不断趋严,全球电子烟市场规模开始缩水,2022年同比2021年下降76.01%,2023年随着行业不断适应政策改革,行业绩效在2023年开始回升。

从市场分布区域来看,截至2022年,全球电子烟主要消费地区为北美、西欧、亚太、东欧,零售额占比分别为41%、30%、15%、7%。据人大国家发展与战略研究院报告,欧盟对电子烟监管态度较开放,欧盟于2014年修订的《烟草产品指令》(TPD)正式将电子烟纳入监管,欧盟各成员国对TPD的纳入程度差异较大,部分成员国对电子烟进行了严格监管,如芬兰和丹麦仅允许出售不含尼古丁的电子烟,含尼古丁的电子烟被划分为医药类产品,只能以处方药的形式出售,其他欧盟国家对电子烟接纳度较高。

3、政策趋严市场收缩,投资热度下降

进年来,电子烟因不亚于卷烟的口感,电子烟逐渐受到市场追捧,同时,又因准入门槛较低利润空间大,一些头部企业也纷纷跨界布局电子烟市场,行业发展进入快车道,2021年以前,我国电子烟行业由于缺乏监管,给诸多品牌扩张带来了极大的便利,线下加盟店出现激增。根据IT桔子数据库,2016-2023年我国电子烟行业融资次数与融资金额波动幅度较大,整体呈现”M”型曲线。在2019年融资热度达到巅峰,融资次数达50次,总融资金额达27.58亿元。随后2021年因电子烟行业生产标准以及销售渠道监管力度不断收紧,资本市场投资热度有所下降,2022-2023年行业融资事件合计4件,融资金额不超过2亿元。

行业竞争格局

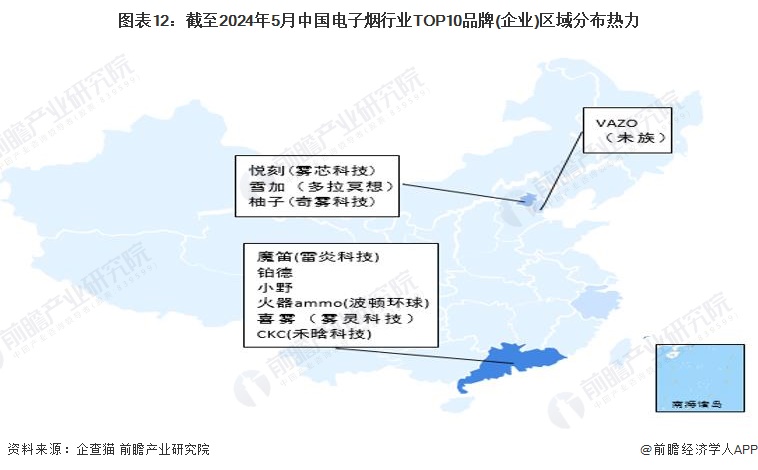

1、区域竞争:北京头部企业集聚,广东腰部企业居多

以电子烟为标签,存续/在业、注册资本大于500万、存续时间超过三年为筛选条件在企查猫进行精确检索,发现我国电子烟产业链企业主要分布在广东省地区,其次是在江苏省、山东省、浙江省、福建省、北京市等地区;其余内陆城市地方,如江西省、湖南省等省份虽然有企业分布,但是数量极少。但是从头部电子烟品牌(企业)的区域分布来看,头部品牌主要集中在北京地区,包括:悦刻(雾芯科技)、雪加(多拉冥想)以及柚子(奇雾科技),但众多中坚电子烟品牌主要集中在广东地区,主要包括:魔笛(雷炎科技)、铂德、小野、火器ammo(波顿环球)等。

2、企业竞争:品牌店改制集合店,客户粘性消费有利于悦刻保持市占第一

2022年悦刻以155172424DB的数字品牌价值总值、73.61%的行业心智占有率位居榜首,BD总值是第二名铂德的数十倍不止。在新监管体系下,虽悦刻专卖店不复存在,各类电子烟品牌的集合店增加,但受消费者渠道惯性和品牌偏好影响,悦刻仍是消费者首选,导致其他品牌露出的机会更少,虽国内市场整体萎缩,但对于品牌心智占有率远超其他品牌雾芯科技在保持市占率来说是一大优势,预计市占率虽有所下滑但整体保持在60%以上。悦刻之所以能始终稳坐电子烟品牌BD排行榜第一,除积极响应新政、快速转型之外,2022年最显眼的操作在于“碳中和”等企业社会责任方向的传播。如率先实现京沪深三地办公室、实验室碳中和、启动“零碳之旅·AimforZero”计划,公布了减碳时间表、对废弃空弹进行回收的“空弹新生”回收计划也覆盖了上百座城市等。

注:BD总值指与该品牌相关的每一篇文章的”传播度×参与度×好感度×时效度”的乘积之和

行业发展前景及趋势预测

1、电子烟行业驱动、制约因素以及未来发展趋势

我国电子烟自2004年问世以来,经过十余年的积累和沉淀,终于在2016年进入高速增涨期,并在2021年达到巅峰,成就了巨大的出口量和产业价值,然而,这一切成果却在2022年电子烟管理办法实施之后急转直下,跌至谷底。环保与健康需求的驱动,电子烟市场飞速发展的同时隐藏了诸多隐患,比如:行业缺乏科学理依据、产品同质化严重或政策适应性偏差等问题。以目前的行业发展趋势来看,电子烟行业在满足消费者新型需求的同时,将进一步提高电子烟的技术壁垒,真正从产品的质量出发迎合健康与环保的主题。

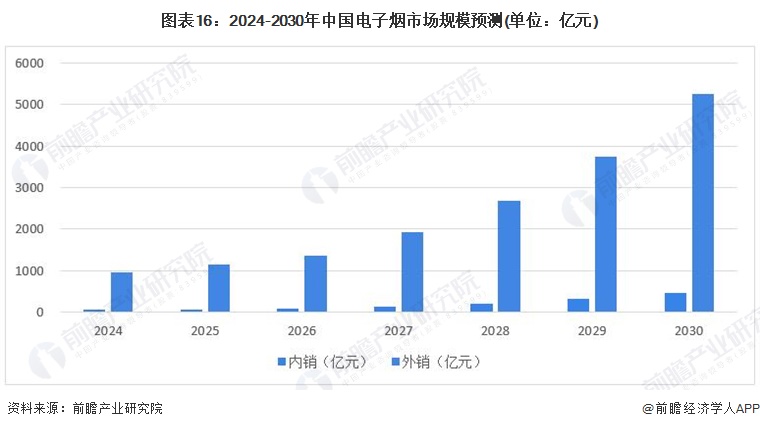

2、中国电子烟行业市场规模预测

我国电子烟行业在2022年全面改革至今,其“研产销”全流程政策基本已全部落实,中国电子烟全面进入2.0时代。受国内电子烟监管快速收缩的影响,近两年我国电子烟内销市场一落千丈,国内电子烟龙头雾芯科技营收较2021年出现断崖式下滑,在我国电子烟销售结构中,外销比例进一步增加,但在全球政府及消费者对电子烟环保健康问题的争议愈演愈烈的情况下,出口规模同样出现下滑。随着国内电子烟品牌市场的规范性的提升,劣质电子烟逐步被淘汰,各大厂商开始贴合环保健康政策,对电子烟的环保性和健康性做出一系列的改良,市场活力逐步回升且向健康积极的趋势发展,预计2030年我国电子烟内销规模约460亿元,外销规模约5200亿元。

更多本行业研究分析详见华体会吧产业研究院《中国电子烟行业发展前景与投资战略规划分析报告》。

同时华体会吧产业研究院还提供产业新赛道研究、投资可行性研究、华体会吧、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取华体会吧产业研究院的正规授权。

更多深度行业分析尽在【华体会吧经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告华体会吧性、适时性地对电子烟行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子烟行业发展轨迹及实践经验,对电子烟行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

华体会吧经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

华体会吧产业研究院

中国产业咨询领导者,专业提供华体会吧、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »