【行业深度】2024年中国AI医疗行业竞争格局及市场份额分析 企业集中度较低

行业主要上市公司:润达医疗(603108);鹰瞳科技(02251);中康控股(02361);医渡科技(02158)等

本文核心数据:企业排名;企业收入;AI医疗业务占比

1、中国AI医疗竞争主体类型多样

从中国AI医疗企业主体类型来看,AI医疗供应主体主要包括以西门子、通用医疗、美敦力为代表的国外厂商;华中数控、麦克奥迪、微创机器人为代表的智能医疗设备厂商;以平安健康、京东健康、阿里健康、医渡科技为代表的医疗大数据模型企业;以睿智医药、泓博医药、药石科技、药明康德为代表的AI药物研发企业;以左医科技、爱尔眼科、嘉和美康、鹰瞳科技为代表的AI诊疗服务企业。

2、中国AI医疗行业领先企业

根据互联网周刊以及中关村云计算产业联盟相关榜单,一方面,中国AI医疗行业快速发展,诞生了一批以德睿智药、剂泰医药、零假设科技、森亿智能为代表的新兴企业,且已经具备了一定的技术积累和品牌效应;另一方面,以阿里、平安、百度、京东为代表的大数据模型企业AI医疗布局力度持续加大。

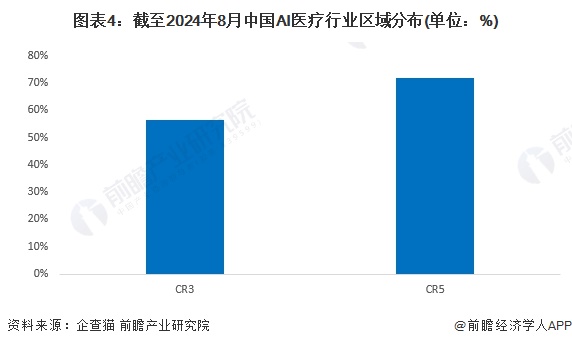

3、中国AI医疗行业区域集中度较高

据企查猫统计数据,截至2024年8月,全国共有存续、在业AI医疗产业相关企业536家,其中广东省AI医疗企业数量最多,为142家。AI医疗区域集中度CR3为56%;CR10为72%。

从企业集中度来看,AI医疗行业企业数量一般,行业仍处于快速发展初期,行业格局尚不稳定。未来,随着行业发展的不断成熟,中国AI医疗市场集中度将逐渐提高。

4、中国AI医疗行业上市企业布局及竞争力评价

AI医疗行业的上市公司中,代表性企业均主要布局国内市场,其中微创机器人、医渡科技境外布局步伐领先;同时,微创机器人、医渡科技、微创机器人AI医疗相关业务占比最高,AI医疗经营最为集中。

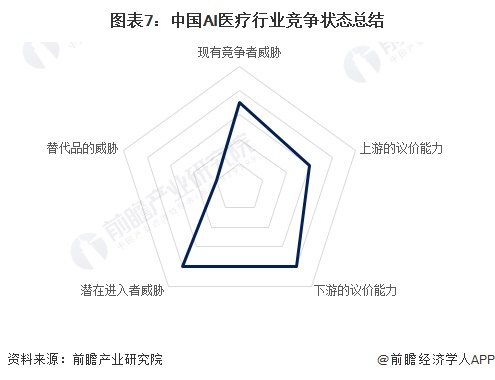

5、中国AI医疗行业竞争状态总结

从五力竞争模型角度分析,目前,我国AI医疗行业供给企业数量一般,行业毛利率较高,同时具有较高的进入门槛;在下游议价方面,医院及各大型卫生机构为主要应用场景,具有较强的议价能力;AI医疗发展前景广阔,吸引各行业领先企业进行布局,潜在进入者威胁大。

更多本行业研究分析详见华体会吧产业研究院《全球及中国医疗人工智能(医疗AI)发展趋势与投资战略规划分析报告》。

同时华体会吧产业研究院还提供产业新赛道研究、投资可行性研究、华体会吧、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(华体会吧产业研究院)。

更多深度行业分析尽在【华体会吧经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告第1章分析了中国医疗人工智能行业的发展环境;第2、3章对国内外医疗人工智能行业的发展状况、竞争格局进行了分析;第4、5章对医疗人工智能的商业模式与产业链的布...

品牌、内容合作请点这里:寻求合作 ››

华体会吧经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

华体会吧产业研究院

中国产业咨询领导者,专业提供华体会吧、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »